Перспективы розничной торговли, США

11 ноября 2011 г.Добро пожаловать в новый мир товаров повседневного спроса и розничной торговли

За последние 10 лет количество вывесок известных розничных сетей сократилось в США с более чем 500 до приблизительно 300. Это и понятно: в любой стране кризис – хорошее время для поглощения конкурентов – дружественного и не очень. Но мало «съесть» конкурента, надо еще и суметь эффективно работать на его территории. Да и на своей тоже. Розничные сети занялись оптимизацией стратегий продвижения товаров, доработкой цифровых медиа-кампаний и увеличением посещаемости магазинов, ведь мы живём во времена сниженной лояльности покупателей.

Таким же образом были ослаблены позиции производителей, так как сокращение количества розничных сетей означает, что выбор товаров сейчас в руках меньшего количества лиц, принимающих решения. Кроме того, в свете растущих расходов на коммунальные услуги производители размышляют, повышать ли цены и, если повышать, то насколько. При этом они продолжают бороться против такой мощной силы, как собственные марки розничных сетей (СТМ или private label), и переоценивать успехи кампаний по стимулированию сбыта, при том, что ритейлеры требуют ещё большую долю маркетингового бюджета.

Исследование компании SymphonyIRI (США), в ходе которого были изучены опыт и поведение 1000 покупателей, может помочь руководителям как поставщиков, так и розничных магазинов ориентироваться в изменившемся мире. Из множества основных и второстепенных течений, формирующими данный рынок и указанных участниками исследования, можно выделить несколько основных, как это показано на Рис. 1.

Рис. 1. Изменение потребительского поведения групп людей с разными доходами

Как легко видеть, покупатели всех уровней дохода продолжают экономить. Компания SymphonyIRI ожидает, что эта модель поведения сохранится до конца 2012 года.

Всё начинается с потребителя

Таком образом, сформировалась новая структура покупательского поведения. Шестьдесят процентов жителей США с уровнем дохода ниже $50 000 меняют покупательское поведение, чтобы выжить. Еще 40% меняют покупательские поведение, чтобы сэкономить. Причем, респонденты особо подчеркнули, что основные драйверы нового покупательского поведения не потеряют актуальности в 2011 и 2012 годах вне зависимости от успешности действий правительства.

Они не рассчитывают увеличивать уровень расходов на какую-либо категорию продукции, кроме лечения и профилактики заболеваний. Они будут по-прежнему рассматривать выгодную цену в качестве ключевого фактора, обусловливающего принятие решения. Также они убеждены, что их экономическое положение в обозримом будущем (возможно, вплоть до 2020 года) не изменится, хотя большинство покупателей надеются увидеть просвет к 2015 году. Данная тенденция была кратко сформулирована одним из респондентов в эфире CNNMoney 29-го июля 2011 года: «Если речь идёт о покупке продовольственных товаров, то я не покупаю ничего вне распродаж».

Стратегические положения

На основании полученных данных исследователи SymphonyIRI делают вывод о том, что рост, как у производителей, так и у розничных сетей, будет происходить по нескольким направлениям. Ответственные за принятие решений на производстве и в розничных сетях должны сместить центр приложения усилий в области продаж, маркетинга и мерчандайзинга с промо-акций на удовлетворение потребностей покупателей. Единственным и самым большим вкладом производителей и ритейлеров в стимуляцию собственного роста может стать более тонкое понимание нужд и желаний множества мелких крайне разобщённых сегментов покупателей, а также приобретение способности предсказывать динамику их поведения. Лидеры рынка в обеих отраслях обретут более глубокое и полное понимание того, куда направляется покупатель, а не только того, где он был. Данное понимание будет постоянно обновляться в реальном времени.

В ближайшие пять лет компания SymphonyIRI ожидает глубоких изменений в традиционных программах лояльности. Их основной целью станет значительное увеличение капитализации и более персонализированный подход к каждому покупателю. Эти программы будут нацелены на покупателей, и основываться не только на том, что они уже покупали в прошлом, но и на том, что они предположительно будут покупать в будущем. Стратегии программ лояльности станут предвосхищать изменяющиеся структурах потребительские нужды и привычки. Особое значение в рамках таких программ будет уделяться рассмотрению вновь формирующихся схем и ритуалов, а не продвижению продуктов.

Розничная торговля приобретает новые перспективы и должна быть реформирована

Исследование SymphonyIRI выявило четыре ключевых критерия, отличающих лидеров розничной торговли, делающих лидера основным магазином для покупателя. Вот эти критерии:

- удобное расположение (это нельзя изменить, но нельзя и не учитывать)

- предложенная и реальная цены (по результатам каждого опыта совершения покупок),

- ассортимент (делает выбор более адекватным)

- сервис, т.е. упрощение покупательского опыта (на основании «криков» в Твиттере о том, что процесс совершения покупок стал слишком сложным).

Первым шагом к трансформации розничной торговли станет создание лидерами розничной торговли нового покупательского опыта. При надлежащем исполнении данный новый опыт, в среднем, может повысить количество походов за покупками в пределах 5-7% и обеспечить 12-14%-ное повышение объема потребляемых товаров. К сожалению, немногие сегодня делают это эффективно. Однако у тех, кто хорошо справляется с данной задачей, рост достигает феноменальных масштабов: средний рост потребительской корзины в годовом исчислении достигает 30%. Такой уровень роста наблюдается в таких категориях, как уход за собой и косметический уход, косметический уход за младенцем, продукты питания и напитки (для магазинов, расположенных в центре города), охрана здоровья, товары для дома и предметы ухода за домашними питомцами.

Лишь некоторые розничные сети, внедряющие новаторский подход, пересматривают внутреннюю планировку магазинов в пользу комплекса нескольких отделов, в которых покупатели могут выбирать из многих дополняющих друг друга категорий товаров. Такая стратегия – попытка ориентироваться на просьбы покупателей упростить покупательский опыт, и своими долларами они голосуют в ответ на подобные изменения в мерчандайзинге.

Вторая фундаментальная перемена в розничной торговле придаёт ведущее значение роли сети Интернет во влиянии на выбор в пользу одной из розничных сетей. При этом его важность будет еще выше, если придерживаться принципа, называемого компанией SymphonyIRI «прозрачной розничной торговлей». В принципе, покупатель может изучить рынок и понять, где делать покупки, каков уровень предлагаемых цен и цена на конкретный товар в любой момент времени и в любом месте. Покупатели расширяют границы традиционных мер поддержания лояльности бренду и/или вывеске, используемых как внутри магазина, так и на дому, включая в их число фактор доступности информации. Это позволит покупателю выбирать, получая более полную информацию, чем на сегодняшний день.

Обладая более чёткой, полной информацией, покупатели будут принимать решения быстрее и лучше осознавать на рациональном уровне причины, побудившие их к покупке. Розничные сети и производители заново продумывают интеграцию своих активов, направленных на коммуникации с покупателем, однако они должны ускорить этот эволюционный процесс. Чем выше эффективность интеграции производителями и розничными сетями всех форм контакта и коммуникации с покупателями, тем быстрее покупатель начнёт поддерживать данный бренд и канал распределения.

Исследователи SymphonyIRI задали респондентам вопрос о том, что могло бы побудить их увеличить размер потребительской корзины. Многие покупатели называли более высокий уровень координации деятельности производителей и розничных сетей в отношении традиционных и онлайн купонов, прямой почтовой рассылки, предложений онлайн и продвижения товаров при помощи социальных сетей.

Более подробно покупатели пояснили, что такие предложения должны соответствовать требованиям их стиля жизни и особенностям использования. Они также сообщили, что технология играет и будет играть всё большую роль в покупательском опыте, и что они будут отбирать бренды и вывески, основываясь на качестве поступающей от производителей и ритейлеров информации.

В фокусе третьей из перемен в розничной торговле – эффективность ассортимента. Недавние провальные попытки рационализации множества розничных сетей хорошо всем известны. В ходе нового исследования, покупатели утверждали, что две из пяти причин, побуждающих их к совершению покупки, в основе имеют простоту ассортимента. Эта простота станет в большей степени дифференцирующим элементом в розничной торговле. Это будет происходить по мере того, как мобильные технологии и технологии, используемые в помещениях магазинов, будут полностью встроены в структуру стандартного покупательского опыта.

Лишь немногие розничные сети экспериментируют с ассортиментом с целью удовлетворить потребности целого рынка - ведь обычно магазины стремятся учитывать лишь интересы своих постоянных покупателей. Но это сужает кругозор. Один из примеров рационализации ассортимента на рынке заключался в уменьшении количества ассортиментных позиций на 18-22 процента, и дал результат в виде роста продаж в 6-12 процентов, увеличения оборота на 9%, и улучшение GMROI (Gross Margin Return On Investment – R&T) на более чем 9 процентов. Если связать данные результаты с концентрацией внимания на эффективности товародвижения, эти экспериментальные работы представляют собой надёжный путь к увеличению как прибыли, так и роста - и в розничной торговле, и в сфере производства.

Тем не менее, обсуждения в среде розничных торговцев должны концентрироваться на понимании того, чем заполнены кладовки, шкафчики с косметикой и домашние аптечки покупателей. Понимание этого должно лежать в основе последующей перестройке структуры ассортиментных позиций и ассортимента в соответствии с настоящими и ожидаемыми потребностями покупателей.

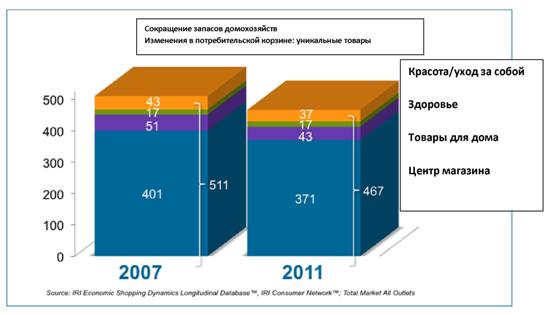

Слабость экономики заставила покупателей сократить объёмы запасов в кладовках на 25%, они исключили товары, которые «не помешали бы» и совершают покупки, более строго придерживаясь рамок реально потребляемых товаров, равно как и дней выдачи заработной платы. Добавление ассортиментных позиций на полки магазинов без твёрдых знаний о потребностях покупателей не изменит данных покупательских тенденций.

Покупатели продолжат вносить изменения в содержание своих запасов ввиду нестабильности своего финансового положения и общей экономической атмосферы.

В 2007 году, в течение года, среднее покупательское домашнее хозяйство хранило в своей кладовке более 400 уникальных ассортиментных позиций (напомним, речь идет о США – R&T). На сегодняшний день их количество чуть больше 370. Домашняя регуляция ассортимента жива и здорова. Учитывая текущие экономические условия, лицам, ответственным за принятие решений в розничных сетях и на производстве, следует ожидать усиления данной тенденции, за исключением области многофункциональных инновационных платформ, которые сочетают от двух до нескольких продуктов в единое решение.

Традиционные модели торговли и продвижения проходит сейчас через серьёзные испытания. В 2010 году производители инвестировали более $34 миллиардов в поставки товаров продавцам на льготных условиях и анализ покупательной эффективности покупателей. Эти действия не привели к сколь-нибудь значимым колебаниям индикатора потребления. Как пояснил в своём интервью CNNMoney уже упоминавшийся нами респондент, производители и розничные сети научили покупателя приобретать со скидкой. В первой половине 2011 года, люди показали новый образ покупательского поведения, особенно, те из них, кто зарабатывает менее $55000 в год. Например, они сокращают количество походов в магазин с целью масштабной закупки, в то же время, увеличивая количество вспомогательных закупок. Кроме того, теперь они утверждают, что стали совершать покупки в дни, как можно ближе ко дню получения заработной платы – это важный вид деятельности, который следует отслеживать.

Новое исследование показало, что покупателям нравятся магазины, предоставляющие много выгодных предложений. Тем не менее, они также начали иначе оценивать «выгодность» предложения. Появляется новая шкала измерения уравнения стоимости в рамках закупки, которую каждая розничная сеть и каждый производитель должны принимать в расчёт в своих будущих стратегиях вывода продукции на рынок. Не менее важно и предоставлять выгодные предложения и стратегии продвижения товаров. Эта новая шкала оценки – «объём качества, получаемый на каждый потраченный доллар».

Стоимость приобретает большую важность, чем просто цена, так как теперь покупатели в деталях исследуют и получают информацию о брендах, доступную в магазинах, дома и онлайн. Это явление стоимости применимо как к общенациональным, так и магазинным брендам.

Безусловно, покупатели по-прежнему рассматривают еженедельные рекламные листовки как средство планирования первостепенного значения. Однако, многие говорят о том, что хотели бы видеть больше комплексных решений и рекомендаций вместо простого перечисления товаров в распродаже. Они утверждали, что еженедельные листовки могли бы быть более полезны, если бы их изменили в пользу стандартных способов употребления продуктов. Например, простые решения для приготовления блюд, составляющие и ингредиенты блюд, альтернативные решения для здорового образа жизни, выгода на каждый потраченный доллар и безвредная бытовая косметика. Многие респонденты также подчеркнули, своё желание получать рекламные листовки, объединённые с прочими предложениями и промо-акциями. Они считают, что такое объединение поможет им лучше понимать предложение вывески или бренда, и, что более важно, упростить процесс совершения выбора.

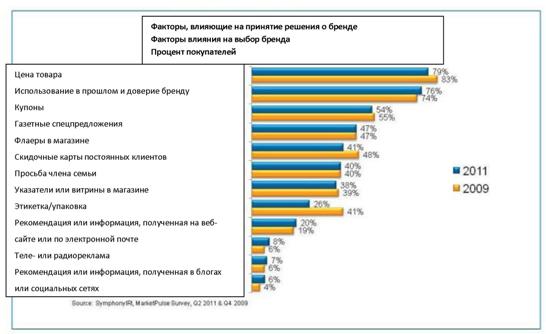

Хотя цена остаётся на первом месте среди факторов, влияющих на выбор бренда, существует множество других факторов, которые могут оказывать влияние на окончательное решение покупателя. Промо-акции и информация из Интернета становятся всё более важными факторами влияния.

И последний объект перемен в центрах розничной торговли касается собственных торговых марок ритейлеров. В 2010 году порог присутствия СТМ в домашних хозяйствах достиг в США 99%. Другими словами, практически каждая семья попробовала хотя один «магазинный бренд». Очевидно, что 2010 год стал завершающим годом интеграции СТМ с кладовками жителей Америки. По данным на июль 2011 года, более 75% домашних хозяйств в США приобретали СТМ в более, чем 30 категориях. Отвечая на вопрос, покупатели утверждали, что покупают СТМ, потому что получают за свои деньги отличное качество. И собираются продолжать поступать так же впредь.

К 2015 году SymphonyIRI ожидает расширения СТМ, которые будут присутствовать в более чем 35% магазинов. Розничные сети ищут пути улучшения уравнения стоимости для своих вывесок, равно как и к повышению качества обслуживания своих покупателей. Ведущие категории, в которых исследователи SymphonyIRI предсказывают развитие СТМ – это ингредиенты и составляющие части блюд (для магазинов, расположенных в центре города), замороженные продукты, косметический уход и охрана здоровья.

По материалам исследования компании SymphonyIRI "Accelerating Growth in Uncertain Times". Скачать оригинал можно здесь

Перевод: Research&Trends